Flexibel pensionieren: Chancen und Folgen in der beruflichen Vorsorge

Der Zeitpunkt des Ruhestands wird heute zunehmend individuell gewählt. Ob früher kürzertreten, schrittweise aus dem Erwerbsleben ausscheiden oder über das ordentliche Rentenalter hinaus weiterarbeiten – die berufliche Vorsorge eröffnet verschiedene Gestaltungsoptionen. Diese Flexibilität bietet Chancen, verlangt aber auch eine bewusste Auseinandersetzung mit den finanziellen Auswirkungen und den jeweiligen reglementarischen Rahmenbedingungen.

Der Übergang vom Erwerbsleben in den Ruhestand erfolgt heute immer seltener nach einem starren Muster. Viele Erwerbstätige wünschen sich eine vorzeitige Entlastung oder arbeiten über das ordentliche Rentenalter hinaus. Die berufliche Vorsorge bietet hierfür verschiedene Möglichkeiten. Gleichzeitig sind vorzeitige oder aufgeschobene Pensionierungen mit finanziellen Konsequenzen verbunden, die sorgfältig geplant werden müssen.

Artikelreihe Fokus Vorsorge

Die Artikel von «Fokus Vorsorge» wenden sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Beiträge zu Vorsorgethemen. mehr

Flexible Pensionierung – eine Einordnung

In der beruflichen Vorsorge bildet das ordentliche Rentenalter den Referenzpunkt für den Altersrücktritt. Das BVG erlaubt jedoch, Altersleistungen vorzeitig oder aufgeschoben zu beziehen, sofern das Reglement der jeweiligen Vorsorgeeinrichtung dies vorsieht. In der Praxis unterscheiden sich die Möglichkeiten und Rahmenbedingungen erheblich zwischen den einzelnen Pensionskassen.

Grundsätzlich ist zwischen dem obligatorischen und dem überobligatorischen Bereich zu unterscheiden. Während im obligatorischen Bereich die gesetzlichen Mindestvorgaben gelten, bestehen im überobligatorischen Bereich weitergehende Gestaltungsspielräume. Massgeblich ist stets das Vorsorgereglement.

Vorzeitige Pensionierung: Möglichkeiten und Folgen

Eine vorzeitige Pensionierung ist in vielen Vorsorgeeinrichtungen ab Alter 58 möglich. Mit dem frühzeitigen Bezug der Altersleistungen gehen jedoch spürbare Kürzungen einher. Einerseits verkürzt sich die Dauer der Beitragszahlung, andererseits verlängert sich die Rentenbezugsdauer.

Dies führt zu einem tieferen Altersguthaben und zu einem reduzierten Umwandlungssatz. Die lebenslange Altersrente fällt entsprechend tiefer aus. Je nach Vorsorgeplan können die Leistungseinbussen erheblich sein.

Zur Abfederung der Einkommenslücke bis zum ordentlichen AHV-Alter sehen manche Vorsorgeeinrichtungen Überbrückungsrenten vor. Diese sind reglementarisch unterschiedlich ausgestaltet und zeitlich begrenzt. Alternativ oder ergänzend können freiwillige Einkäufe in die Pensionskasse geprüft werden.

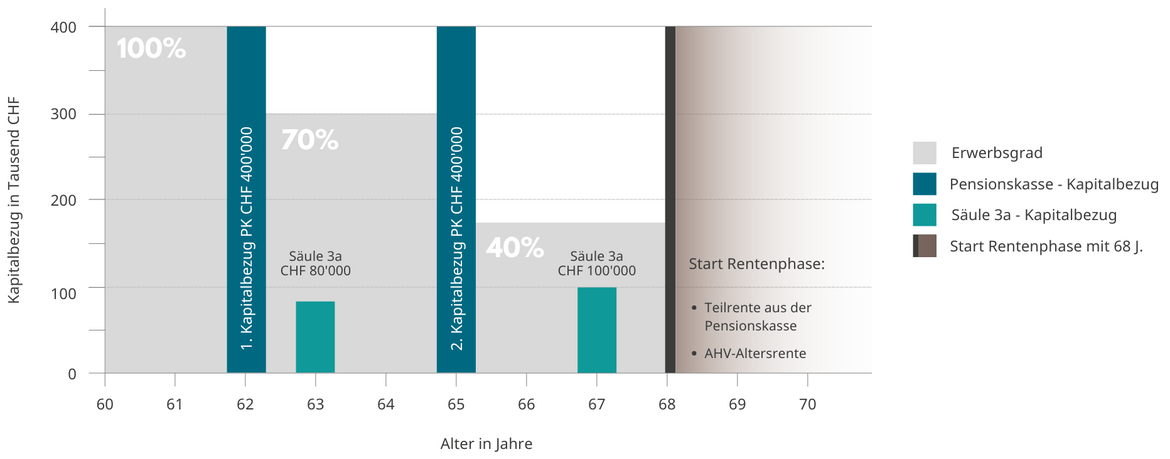

Beispiel flexible Pensionierung: Erwerbsgrad, Kapitalbezüge und Rentenstart

Aufgeschobene Pensionierung: Chancen und Grenzen

Wer über das ordentliche Rentenalter hinaus erwerbstätig bleibt, kann den Bezug der Altersleistungen aus der beruflichen Vorsorge aufschieben. Auch hier ist eine entsprechende reglementarische Grundlage erforderlich, ausserdem muss eine Weiterführung der Vorsorge über das Pensionsalter hinaus mit dem Arbeitgeber abgesprochen werden.

Der Aufschub kann sich positiv auf die Altersleistungen auswirken. Durch zusätzliche Beitragszahlungen erhöht sich das Altersguthaben, gleichzeitig verkürzt sich die Rentenbezugsdauer. In vielen Vorsorgeplänen resultieren daraus hö- here Renten oder Zuschläge.

Teilpensionierung als flexible Übergangslösung

Zunehmend an Bedeutung gewinnt die Teilpensionierung. Sie ermöglicht eine schrittweise Reduktion des Arbeitspensums bei gleichzeitigem Teilbezug der Altersleistungen. Je nach Reglement können Altersleistungen in mehreren Schritten bezogen werden.

Weiterführung des versicherten Verdienstes

Um Vorsorgelücken zu vermeiden, kann im überobligatorischen Bereich ausserdem reglementarisch vorgesehen sein, dass der bisherige versicherte Verdienst weitergeführt werden kann. Die zusätzlichen Sparbeiträge sind auf dem weitergeführten Lohnanteil voll durch den Arbeitnehmer zu finanzieren.

Leistungsform und steuerliche Aspekte

Im Rahmen der Pensionierungsplanung stellt sich stets auch die Frage nach der Leistungsform. Altersleistungen können als Rente, als Kapital oder in einer Kombination bezogen werden. Die Wahl der Leistungsform beeinflusst sowohl die finanzielle Situation im Alter als auch die steuerliche Belastung. Lesen Sie hierzu auch unseren Beitrag zum Thema „Rente oder Kapital - eine Entscheidung mit Tragweite“.

Kapitalleistungen aus der beruflichen Vorsorge werden getrennt vom übrigen Einkommen und zu einem reduzierten Satz besteuert. Eine zeitliche Koordination mit weiteren Vorsorgeleistungen kann die Steuerbelastung erheblich beeinflussen.

Fazit

Eine flexible Pensionierung eröffnet individuelle Gestaltungsmöglichkeiten, erfordert jedoch eine sorgfältige Planung. Vorzeitige oder aufgeschobene Altersrücktritte wirken sich direkt auf die Höhe der Altersleistungen aus. Eine frühzeitige Analyse der reglementarischen Möglichkeiten sowie eine koordinierte Betrachtung aller Vorsorgesäulen schaffen Klarheit und finanzielle Sicherheit für den Ruhestand.

Ihr Kontakt

Ruth Camenzind

Senior Broker