Rente oder Kapital - eine Entscheidung mit Tragweite

Der Entscheid, ob das angesparte Altersguthaben als lebenslange Rente, einmaliges Kapital oder in einer Mischform bezogen werden soll, gehört zu den bedeutendsten finanziellen Weichenstellungen im Leben. Er beeinflusst die persönliche Lebensqualität im Ruhestand und ist oft mit Unsicherheit verbunden. Die folgenden Ausführungen und Vergleiche bieten eine Orientierungshilfe, um die individuellen Möglichkeiten besser zu verstehen und einzuordnen.

Für viele Menschen mag es einer der schwierigsten Entscheide ihres Lebens sein, ob das während ca. 40 Jahren in der Pensionskasse angesparte Altersguthaben als Kapital, Rente oder in einer Mischform bezogen werden soll. Zum einen handelt es sich bei diesem Kapital meistens um den grössten Vermögenswert, welcher einem in seinem Leben je zur Verfügung steht. Zum andern lässt sich der einmal getroffene Entscheid nicht mehr rückgängig machen. Das Bewusstsein, mit diesem Kapital nebst der AHV-Rente und allfälligen Ersparnissen den Lebensunterhalt bis zu seinem Tode finanzieren zu müssen, ohne den für diesen Entscheid zentralsten Punkt – nämlich den Todeszeitpunkt – zu kennen, lässt viele Versicherte zaudern und unentschlossen dastehen.

Gemäss der jüngsten Pensionskassenstudie der Swisscanto haben im Jahr 2024 38% der Neurentnerinnen und Neurentner das Kapital, 39% die Rente und 23% eine Mischform bezogen. 2024 wurden insgesamt 46% der Altersguthaben als Kapital und 54% als Rente bezogen.

Artikelreihe Fokus Vorsorge

Das E-Paper «Fokus Vorsorge» wendet sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Artikel zu Vorsorgethemen. mehr

Orientierung schaffen durch professionelle Beratung

Die frühzeitige Auseinandersetzung mit dem Thema ist zentral. Transparenz zu folgenden Bereichen ist nützlich: Welche Möglichkeiten bestehen bei der aktuellen Vorsorgeeinrichtung bezüglich des Vorbezugs und des Aufschubs der Pensionsleitungen? Ist eine Teilpensionierung möglich und wie wären die entsprechenden Konditionen? Wie hoch ist der aktuelle Rentenumwandlungssatz? Weiter ist zu klären in welchem Ausmass steuerbegünstigte Einkäufe getätigt werden können und wie sich die steuerlichen Konsequenzen im Bezugsfall gestalten. Aufgrund der Komplexität der Materie empfiehlt sich der Einbezug von ausgewiesenen Fachpersonen, welche die vorhandenen Möglichkeiten aufzeigen und mit entsprechenden Berechnungen konkretisieren, so dass eine seriöse Basis für einen Entscheid vorhanden ist. Dabei sollte darauf geachtet werden, dass die Beratung durch eine unabhängige Fachperson erfolgt. Das heisst, dass keine direkten Verbindungen respektive Abhängigkeiten zu Versicherungsgesellschaften oder Vermögensverwaltern bestehen sollten. Dies garantiert eine objektivere Beratung. Die entsprechenden Beratungshonorare (je nach Berater und Komplexität in der Regel ab ca. CHF 3‘000) sind gut investiertes Geld und geben Sicherheit.

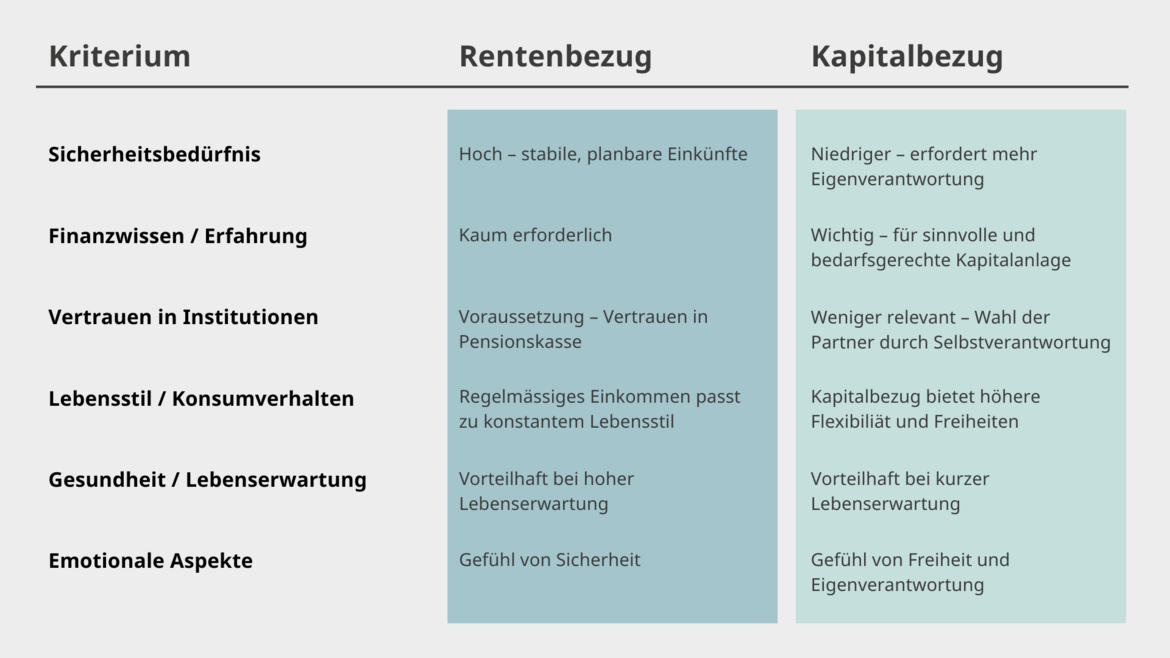

Nachfolgend eine schematische Darstellung der wichtigsten objektiven und subjektiven Kriterien bzw. Vor- und Nachteile für den Entscheid Rente oder Kapital:

Ihr Kontakt

Rentenbezug

Vorteile:

- Lebenslänglich garantierte und regelmässige Auszahlung

- Pensionskasse kümmert sich um die Vermögensverwaltung

- Umwandlungssatz bei Rentenbeginn lebenslänglich garantiert und damit eine implizierte jährliche Zinsgarantie von aktuell ca. 2%

- Absicherung des Ehegatten und je nach Reglement meist auch der Lebenspartner bis zu dessen Tod durch sog. anwartschaftliche Rente im Umfang von 60 bis 70% der Altersrente

- Anspruch auf Pensioniertenkinderrente in der Höhe von 20% der Altersrente pro Kind bei Vorhandensein von unterstützungspflichtigen Kindern

Nachteile:

- Kein Einfluss auf Anlageentscheide der Pensionskasse

- Nur selten Anspruch auf Teuerungsanpassung und Anlageüberschüsse

- Gefahr, dass Grossteil des Kapitals bei frühem Ableben verloren geht, sofern es nicht als Hinterlassenenrente ausbezahlt wird. Meist keine Rückgewähr für Kinder

- Volle Besteuerung zusammen mit übrigem Einkommen

Kapitalbezug

Vorteile:

- Das Kapital ist bei Tod im Nachlass und kann somit vererbt werden

- Volle finanzielle Flexibilität wird gewahrt

- Möglichkeit, bessere Renditen zu erzielen

- Besteuerung einmalig und separat vom übrigen Einkommen zu einem reduzierten Satz (*siehe Hinweis am Schluss)

- Einkommenssteuer nur noch auf den Zins- und Dividendenerträgen aus dem bezogenen Kapital

Nachteile:

- Anlagen auf eigenes Risiko und somit die Gefahr ungünstig „zu Spekulieren“

- Kein regelmässiges Einkommen

- Schwierigere Planbarkeit wegen unbekanntem Todeseintritt – wer sehr alt wird fährt in der Regel schlechter als mit Rente

- Korrekturen an der Börse haben direkten Einfluss auf die Vermögenssituation – je früher nach der Pensionierung, desto grösser der Verlust!

Subjektive Kriterien

Fazit

Wie aus den Ausführungen hervor geht, kann die Frage „Rente oder Kapital?“ nicht einheitlich beantwortet werden und es gibt auch kein „richtig“ oder „falsch“. Tendenziell zeigt sich insbesondere bei höheren Altersguthaben, dass die Mischform gewählt wird, also sowohl Rente als auch Kapital bezogen wird. Generell gewichten nach umfangreicher Auseinandersetzung und Abwägung häufig die persönlichen Neigungen stärker als die objektiven Kriterien. Das damit erreichte bessere Gefühl zählt für viele Menschen offenbar mehr als erzielte Anlagerenditen oder tiefere Steuern. Denn mit gutem Gefühl lebt es sich auch im Alter entspannter und das wünscht Ihnen Funk mit Ihrem persönlichen Entscheid!

*Die im Rahmen des Entlastungspakets27 geplanten Änderungen bei der Besteuerung der 2. und 3a-Säule, deren Einführung frühestens per 01.01.2027 geplant sind, hätten ausschliesslich Auswirkungen auf die Bundessteuer und wären – wenn überhaupt - erst ab einem Kapitalbezug von ca. CHF 500‘000 substanziell!