Wahlpläne: Flexibilität und Attraktivität in der Beruflichen Vorsorge

In der Schweiz ist es verbreitet, dass in der Pensionskasse nicht nur das gesetzliche Minimum versichert wird. Unternehmen setzen auf Wahlpläne, um ihre Attraktivität als Arbeitgeber zu steigern und dem Fachkräftemangel entgegenzuwirken. Diese bieten den Versicherten die Möglichkeit, ihre Altersgutschriften individuell anzupassen und somit die Altersvorsorge nach persönlichen Bedürfnissen und finanzieller Lage zu gestalten.

Artikelreihe Fokus Vorsorge

Das E-Paper «Fokus Vorsorge» wendet sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Artikel zu Vorsorgethemen. mehr

Dass in der Pensionskasse nur das gesetzliche Minimum versichert wird, ist in der Schweiz immer seltener. Massnahmen wie eine höhere Sparquote, die Berücksichtigung überobligatorischer Lohnbestandteile und die Anpassung des Koordinationsabzugs an das Teilzeitpensum sind weit verbreitet.

Aufgrund des Fachkräftemangels und der Herausforderung, genug geeignetes Personal zu finden, ist es für Unternehmen wichtig, auch beim Benefit «Vorsorgelösung» attraktiv aufgestellt zu sein.

Wahlpläne

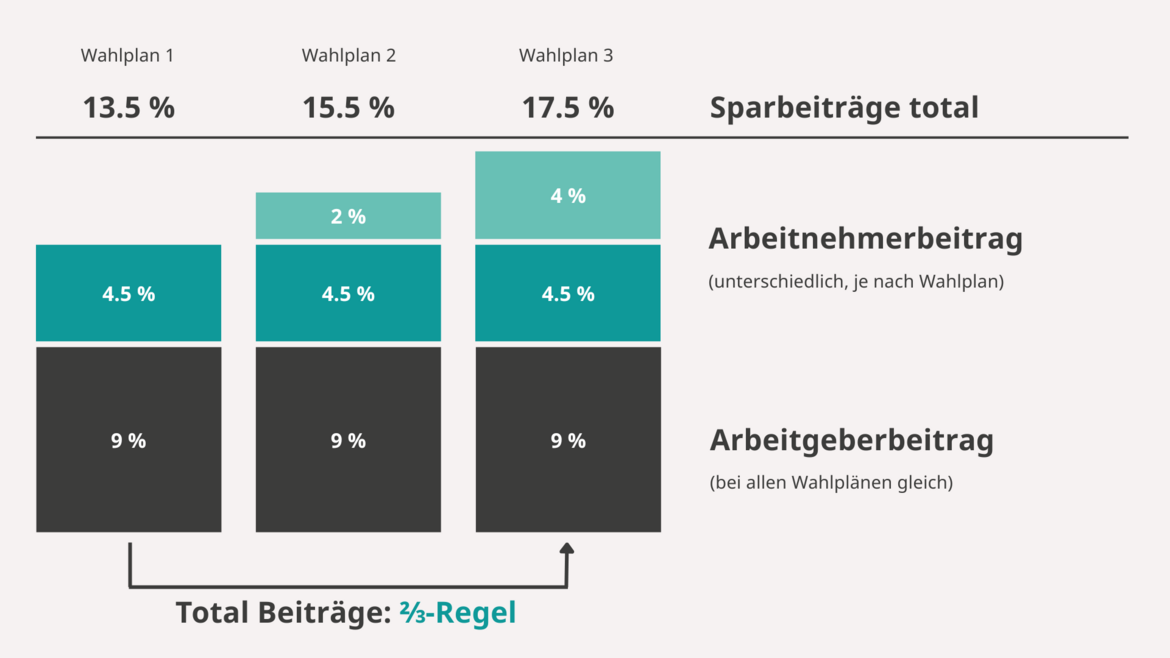

Wahlpläne erfreuen sich in den letzten Jahren einer immer grösseren Beliebtheit und Bedeutung. Sie spielen eine wichtige Rolle bei der Gestaltung der Vorsorgepläne seitens der Arbeitgeber für deren Pensionskasse. Mit einem Wahlplan haben Versicherte die Möglichkeit, die Höhe der Altersgutschriften aus bis zu drei verschiedenen Varianten zu wählen. Je nach persönlichen Bedürfnissen und der finanziellen Ausgangslage, kann der eigene monatliche Sparbeitrag zur Erhöhung der künftigen Altersleistungen festgesetzt werden. Die Wahl gilt jeweils für ein Kalenderjahr, erfolgt per Eintritt in die Pensionskasse und kann im Anschluss jährlich per 1. Januar angepasst werden.

Ihr Kontakt

Marco Ronchi

Senior Broker Personenversicherungen

Gesetzliche Rahmenbedingungen

Für die Gestaltung eines Wahlplans müssen von Gesetzes wegen folgende Punkte beachtet werden:

Art. 1 d BVV 2, Wahlmöglichkeiten zwischen Vorsorgeplänen

1. Die Vorsorgeeinrichtung oder das Vorsorgewerk können für die Versicherten jedes Kollektivs bis zu drei Vorsorgepläne anbieten.

2. Die Summe der Beitragsanteile von Arbeitgeber und Arbeitnehmern in Lohnprozenten muss beim Vorsorgeplan mit den niedrigsten Beitragsanteilen mindestens 2⁄3 der Beitragsanteile beim Vorsorgeplan mit den höchsten Beitragsanteilen betragen. Der Beitragssatz des Arbeitgebers muss in jedem Plan gleich hoch sein.

Beispielgrafik Wahlplan

Vorteile eines Wahlplanes

- Wahlpläne reflektieren einen modernen Arbeitgeber und helfen bei der Rekrutierung neuer Talente.

- Versicherte haben die Möglichkeit, ihre Beiträge und Leistungen innerhalb der definierten Grenzen zu beeinflussen. Dies bedeutet, dass sie ihre Altersvorsorge individuell, je nach ihren finanziellen Möglichkeiten und Bedürfnissen, gestalten können.

- Wahlpläne ermöglichen es den Versicherten, ihre Altersvorsorge an ihre persönliche Lebenssituation anzupassen. Beispielsweise entscheiden sich jüngere Versicherte für niedrigere Beiträge, während ältere höhere Beiträge wählen, um ihre Altersvorsorge zu maximieren.

- Höhere Beiträge an die Pensionskasse werden während der Erwerbsphase steuerlich abgesetzt, was zu einer Reduzierung des steuerbaren Einkommens führt. Dies ist insbesondere für Versicherte mit höherem Einkommen vorteilhaft.

- Bei einer Planvariante mit höheren Altersgutschriften, erhöht sich nicht nur das Altersguthaben, sondern auch das Einkaufspotential für den Versicherten. Bezüglich persönlicher Einkäufe verweisen wir auf den Fokus Vorsorge Beitrag vom März 2025.

- Auch wenn verschiedene Personenkategorien zur Anwendung kommen, können diese innerhalb der Kategorie mit einem Wahlplan abgebildet werden.

Nachteile eines Wahlplanes

- Wahlpläne sind eine Investition in die Vorsorge der Mitarbeitenden und sind für den Arbeitgeber mit zusätzlichen Kosten verbunden. Auch Mitarbeitende, die sich für höhere Altersgutschriften entscheiden, bezahlen bewusst mehr in die Vorsorge ein.

- Administrativ etwas aufwändiger ist der jährliche Prozess beim Entscheid für die Planvariante der Mitarbeitenden. Allerdings wird die Vorsorge jährlich im Betrieb thematisiert und das ist im Sinne aller Beteiligten positiv.

Fazit

In der Praxis haben sich Wahlpläne etabliert. Arbeitgeber mit diesem Angebot werden im Markt als attraktiv und modern wahrgenommen.

Funk unterstützt Sie gerne bei der Initialisierung und Einführung eines Wahlplan Modelles.