Unbezahlter Urlaub und berufliche Vorsorge – was gilt es zu beachten?

Ein unbezahlter Urlaub wird immer häufiger genutzt. Gründe sind Weiterbildungen, längere Reisen, familiäre Verpflichtungen oder der Wunsch nach einer bewussten Auszeit. Was arbeitsrechtlich oft rasch geklärt ist, wird in der beruflichen Vorsorge häufig unterschätzt. Gerade während eines unbezahlten Urlaubs können Vorsorgelücken entstehen, wenn keine klaren Regelungen getroffen werden.

Artikelreihe Fokus Vorsorge

Die Artikel von «Fokus Vorsorge» wenden sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Beiträge zu Vorsorgethemen. mehr

Unbezahlter Urlaub – eine kurze Einordnung

Ein unbezahlter Urlaub liegt vor, wenn eine Arbeitnehmerin oder ein Arbeitnehmer mit Zustimmung des Arbeitgebers vorübergehend von der Arbeitspflicht befreit ist und während dieser Zeit keinen Lohn erhält. Das Arbeitsverhältnis bleibt bestehen und wird nach Ende des unbezahlten Urlaubs grundsätzlich unverändert weitergeführt. In der Praxis wird ein unbezahlter Urlaub häufig für Weiterbildungen, längere Reisen, famili- äre Verpflichtungen oder zur Verlängerung von Elternzeiten genutzt.

Wichtig ist die klare Abgrenzung zu anderen Konstellationen. Beim unbezahlten Urlaub bleibt das Arbeitsverhältnis bestehen. Bei einem Arbeitsunterbruch oder bei einem Austritt wird es hingegen aufgelöst. Diese Unterscheidung ist aus Sicht der beruflichen Vorsorge zentral, da sie bestimmt, ob und in welchem Umfang der Versicherungsschutz in der Pensionskasse weitergeführt werden kann.

Unbezahlte Urlaube sind in der Regel zeitlich begrenzt. Viele Vorsorgeeinrichtungen sehen eine maximale Dauer von zwölf Monaten vor, teilweise sind auch längere Zeiträume möglich. Entscheidend sind dabei stets die reglementarischen Bestimmungen der jeweiligen Pensionskasse.

Ihr Kontakt

Christian Walker

Senior Broker Personenversicherungen

Mitglied des Kaders

Auswirkungen auf die berufliche Vorsorge

Während eines unbezahlten Urlaubs besteht der Vorsorgeschutz nicht automatisch weiter. Dauert der unbezahlte Urlaub länger als einen Monat, müssen Arbeitgeber und versicherte Person aktiv entscheiden, wie die berufliche Vorsorge während dieser Zeit ausgestaltet wird. Ohne eine bewusste Regelung können unerwünschte Vorsorgelücken entstehen.

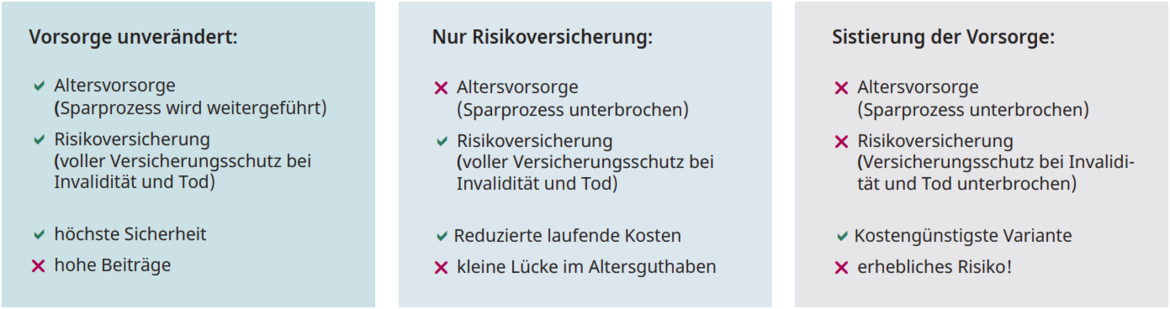

Je nach Vorsorgeeinrichtung bestehen typischerweise drei Grundvarianten. Diese unterscheiden sich hinsichtlich des Umfanges des Versicherungsschutzes, der Beitragshöhe und langfristiger Wirkung auf das Altersguthaben.

- Bei der unveränderten Weiterführung der Vorsorge bleiben sowohl die Altersvorsorge als auch die Risikoversicherung bei Invalidität und Tod vollständig bestehen. Das Altersguthaben wird weiterhin geäufnet und der volle Versicherungsschutz bleibt erhalten. Diese Lösung bietet die grösste Sicherheit, ist jedoch auch mit den höchsten laufenden Beiträgen verbunden.

- Bei der zweiten Variante wird lediglich die Risikoversicherung weitergeführt. Der Schutz bei Invalidität und Tod bleibt bestehen, während der Sparprozess für die Altersvorsorge unterbrochen wird. Während des unbezahlten Urlaubs werden somit keine Sparbeiträ- ge gutgeschrieben. Diese Lösung reduziert die laufenden Kosten, führt jedoch zu einer tendenziell kleinen Lücke im Altersguthaben.

- Die dritte Variante ist die vollständige Sistierung der Vorsorge. In diesem Fall werden weder Spar- noch Risikobeiträge bezahlt. Während des unbezahlten Urlaubs besteht kein Versicherungsschutz bei Invalidität oder Tod. Das vorhandene Altersguthaben verbleibt in der Pensionskasse und wird je nach Reglement weiter verzinst. Diese Lösung ist zwar kostengünstig, birgt jedoch erhebliche Risiken.

Übersicht: Varianten Regelung berufliche Vorsorge während unbezahltem Urlaub

Finanzierung und Beitragspflichten

Auch während eines unbezahlten Urlaubs gelten grundsätzlich die Beitragsregeln der jeweiligen Vorsorgeeinrichtung. In der Praxis übernimmt die versicherte Person häufig sowohl die Arbeitnehmerals auch die Arbeitgeberbeiträge. Eine Beteiligung des Arbeitgebers an den Beiträgen ist möglich, jedoch freiwillig.

Unabhängig von der internen Kostenverteilung bleibt der Arbeitgeber gegenüber der Pensionskasse in der Regel Schuldner der Beiträge. Die Weiterverrechnung an die versicherte Person erfolgt auf Basis einer separaten Vereinbarung. Eine klare und schriftliche Regelung ist unerlässlich, um spätere Unklarheiten oder Konflikte zu vermeiden.

Risiken und mögliche Vorsorgelücken

Die Unterbrechung der Sparbeiträge während eines unbezahlten Urlaubs führt zu einer Reduktion des Altersguthabens. Diese Lücke kann später zwar durch freiwillige Einkäufe in die Pensionskasse geschlossen werden, setzt jedoch entsprechende finanzielle Mittel voraus und bedarf einer frühzeitigen Planung.

Besonders kritisch ist ein Verzicht auf die Risikoversicherung. Tritt während des unbezahlten Urlaubs eine Invalidität ein, oder kommt es zu einem Todesfall, bestehen ohne entsprechende Weiterführung keine Rentenleistungen für die versicherte Person oder deren Hinterbliebene. Die finanziellen Folgen können erheblich sein.

Auch ausserhalb der Pensionskasse können Versicherungslücken entstehen. Der obligatorische Unfallschutz nach UVG endet 31 Tage nach dem letzten Lohnanspruch. Es besteht die Möglichkeit, den Unfallversicherungsschutz durch eine Abredeversicherung beim bisherigen UVG-Versicherer zu verlängern. Diese Abredeversicherung muss innerhalb dieser 31 Tage abgeschlossen werden und ermöglicht eine Weiterführung des Schutzes um bis zu sechs Monate.

Administrative Umsetzung und Meldepflichten

Ein unbezahlter Urlaub sollte frühzeitig geplant werden. Die gewünschte Vorsorgelösung muss vor Beginn des unbezahlten Urlaubs festgelegt und der Vorsorgeeinrichtung gemeldet werden. Rückwirkende Anpassungen sind in der Regel nicht möglich.

Arbeitgeber sind verantwortlich für die korrekte Meldung an die Pensionskasse. Dazu gehören Beginn und Dauer des unbezahlten Urlaubs sowie die gewählte Vorsorgevariante. Eine saubere administrative Abwicklung stellt sicher, dass der vereinbarte Versicherungsschutz tatsächlich besteht.

Fazit

Ein unbezahlter Urlaub bietet wertvolle persönliche Freiräume, erfordert jedoch eine sorgfältige Planung der beruflichen Vorsorge. Ohne klare Regelung drohen Vorsorgelücken und fehlender Risikoschutz.

Eine frühzeitige Abstimmung zwischen Arbeitgeber, versicherter Person und Pensionskasse schafft Transparenz und Sicherheit für alle Beteiligten.