Teilzeitarbeit und Berufliche Vorsorge - Herausforderungen und Lösungsansätze

Die Teilzeitarbeit gewinnt in der Schweiz zunehmend an Bedeutung. Immer mehr Menschen entscheiden sich für ein reduziertes Arbeitspensum, um beispielsweise eine bessere Work-Life-Balance zu erreichen. Doch was bedeutet das für die berufliche Vorsorge? Eine angemessene berufliche Vorsorge ist entscheidend, um sicherzustellen, dass Teilzeitbeschäftigte auch im Alter finanziell gut abgesichert sind und der bisherige Lebensstandard weitgehend beibehalten werden kann. Damit im Alter keine massiven Vorsorgelücken entstehen, sind sowohl die Arbeitgeber wie auch die Arbeitnehmenden gefordert. In diesem Artikel beleuchten wir die Herausforderungen und Lösungsmöglichkeiten im Zusammenhang mit der beruflichen Vorsorge für Teilzeitbeschäftigte.

Artikelreihe Fokus Vorsorge

Das E-Paper «Fokus Vorsorge» wendet sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Artikel zu Vorsorgethemen. mehr

Anpassung des Koordinationsabzugs an den Teilzeitgrad

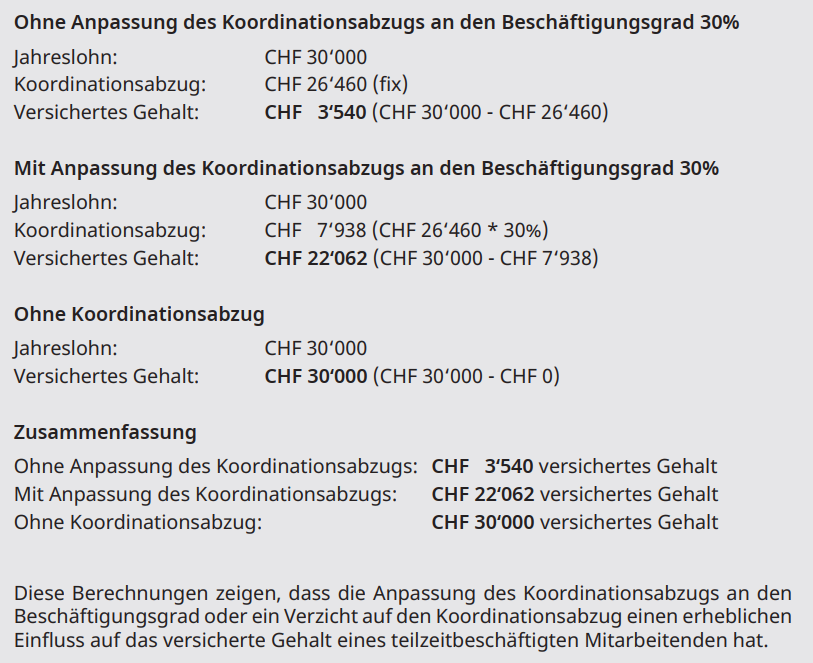

Ein zentrales Thema bei der beruflichen Vorsorge für Teilzeitbeschäftigte ist der Koordinationsabzug. Der Koordinationsabzug ist ein fixer Betrag, der vom Jahreslohn abgezogen wird, um den versicherten Lohn zu berechnen, auf dessen Basis die Beiträge zur beruflichen Vorsorge erhoben werden. Im Jahr 2025 beträgt dieser Abzug CHF 26‘460.

Der Koordinationsabzug entspricht 87.5 % der maximalen AHV-Jahresrente und soll verhindern, dass Lohnanteile sowohl durch die erste als auch durch die zweite Säule versichert werden. Das Ziel ist Überversicherungen bei Tod oder Invalidität zu vermeiden.

Für Teilzeitbeschäftigte ist dieser fixe Abzug problematisch, da er vielfach unabhängig vom Beschäftigungsgrad angewendet wird. Dies führt dazu, dass der koordinierte Lohn und somit die Altersgutschriften und folglich das Altersguthaben für Teilzeitbeschäftigte verhältnismässig niedriger ausfallen.

Ihr Kontakt

Ruth Camenzind

Senior Broker

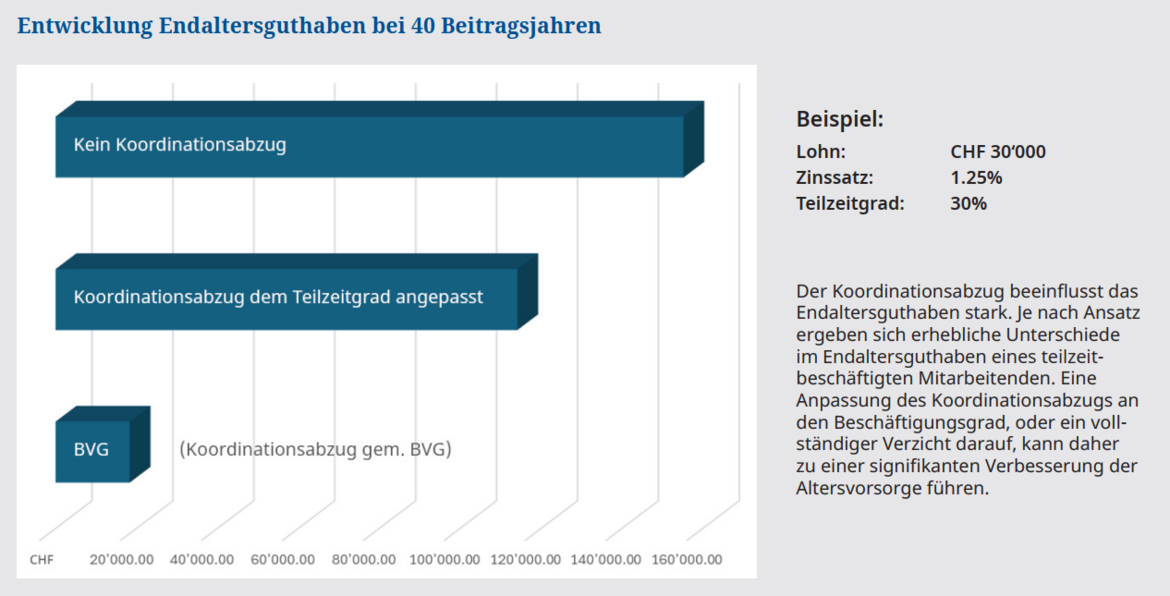

Mögliche Lösungen, welche fortschrittliche Vorsorgeeinrichtungen anbieten

- Schon heute praktizieren viele Vorsorgeeinrichtungen die proportionale Anpassung des Koordinationsabzuges an den Beschäftigungsgrad.

- Auch das vollständige Weglassen des Koordinationsabzuges ist ein möglicher Ansatz und wirkt für alle Angestellten positiv in Bezug auf die Entwicklung des Alterskapitals.

Beide Lösungsansätze sind für den Arbeitgeber freiwillig. Beide Varianten erhöhen die Vorsorgebeiträge für Arbeitgeber und Arbeitnehmer.

Die Versicherten können zudem allfällig entstandene Lücken mittels individueller Einkäufe ausgleichen.

Die folgenden Berechnungsbeispiele zeigen die Auswirkungen, je nach Lösungsansatz, auf:

Berechnungsbeispiele und Auswirkungen, je nach Lösungsansatz

Mehrere Arbeitsverhältnisse

Häufig haben Teilzeitbeschäftigte mehrere Arbeitsverhältnisse. Die Eintrittsschwelle für die berufliche Vorsorge (BVG) liegt aktuell bei einem Jahreseinkommen von CHF 22‘680. Wenn Angestellte diese Schwelle bei keinem ihrer Arbeitsverhältnisse erreichen, besteht faktisch keine berufliche Vorsorge für diese Personen. Die Betroffenen sind somit im Alter, bei Tod und Erwerbsunfähigkeit nur in der 1. Säule versichert.

In Fällen, in denen das Gesamteinkommen aus mehreren Anstellungsverhältnissen den Mindestjahreslohn von CHF 22‘680 übersteigt, haben die Betroffenen die Möglichkeit, sich freiwillig bei der Stiftung Auffangeinrichtung BVG zu versichern. Diese Einrichtung bietet eine Lösung für Arbeitnehmende, die durch ihre verschiedenen Teilzeitbeschäftigungen insgesamt ein ausreichendes Einkommen erzielen, jedoch bei keinem einzelnen Arbeitgeber die BVG-Eintrittsschwelle überschreiten.

Darüber hinaus gibt es einige Vorsorgeeinrichtungen, die es erlauben, den gesamten erzielten Lohn aus mehreren Arbeitsverhältnissen zu versichern. In solchen Fällen werden die Beiträge zur beruflichen Vorsorge auf die verschiedenen Teilzeitlöhne umgelegt. Die Abrechnung erfolgt über den Arbeitgeber, bei dem der Haupterwerb erzielt wird. Dies bedeutet, dass der Hauptarbeitgeber die Verantwortung für die Koordination und Abführung der Beiträge übernimmt, was den administrativen Aufwand für die Arbeitnehmenden reduziert.

Diese Regelungen sind besonders wichtig, um sicherzustellen, dass Teilzeitbeschäftigte mit mehreren Arbeitsverhältnissen nicht benachteiligt werden und eine angemessene Altersvorsorge aufbauen können. Es ist daher ratsam, dass betroffene Arbeitnehmende sich über ihre Möglichkeiten informieren und gegebenenfalls die freiwillige Versicherung in Anspruch nehmen, um Vorsorgelücken zu vermeiden.

Schlussfolgerung

Die berufliche Vorsorge für Teilzeitbeschäftigte gehört für betroffene Unternehmen auf die Agenda, da das Thema durch gezielte Anpassungen und freiwillige Versicherungsoptionen verhältnismässig einfach bewältigt werden kann. Es ist entscheidend, dass sowohl Arbeitgeber als auch Arbeitnehmer sich über die bestehenden Möglichkeiten informieren und aktiv Massnahmen ergreifen, um Vorsorgelücken zu vermeiden. Eine gut durchdachte HR- und Vorsorgestrategie kann dazu beitragen, dass Teilzeitbeschäftigte auch im Alter finanziell gut abgesichert sind und der gewohnte Lebensstandard mehrheitlich aufrechterhalten werden kann.