Lebenspartnerleistungen aus der beruflichen Vorsorge - Anspruchsregelungen und finanzielle Risiken

Während die Ehegattenleistungen in der beruflichen Vorsorge in der Regel unkompliziert und unverzüglich an die Hinterbliebenen ausbezahlt werden, gelten für Konkubinatspartner besondere Voraussetzungen und Fristen. Diese Unterschiede können im Todesfall zu finanziellen Lücken führen, die es zu beachten gilt.

Lebenspartner haben nur Anspruch auf Leistungen, wenn dies ausdrücklich im Vorsorgeplan oder Reglement erwähnt ist. Bei vielen Pensionskassen sind sie bereits heute mitversichert und die Höhe der Leistungen denjenigen der Ehegatten gleichgestellt.

Tipp: Das Reglement sollte geprüft und der Vorsorgeplan gegebenenfalls angepasst werden.

Artikelreihe Fokus Vorsorge

Das E-Paper «Fokus Vorsorge» wendet sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Artikel zu Vorsorgethemen. mehr

Tipp: Es sollte bei der Pensionskasse nach den geltenden Voraussetzungen und Fristen gefragt oder deren Reglement geprüft werden.

Pensionskassen erbringen bei Unfällen ihre Leistungen in Ergänzung zum Unfallversicherungsgesetz (UVG). Da im UVG jedoch keine Lebenspartnerleistungen versichert sind, besteht hierfür allenfalls eine entsprechende Lücke. Es gilt daher zu prüfen, ob die Unfalldeckung im Vorsorgeplan eingeschlossen ist.

Hürden für die Lebenspartnerrente

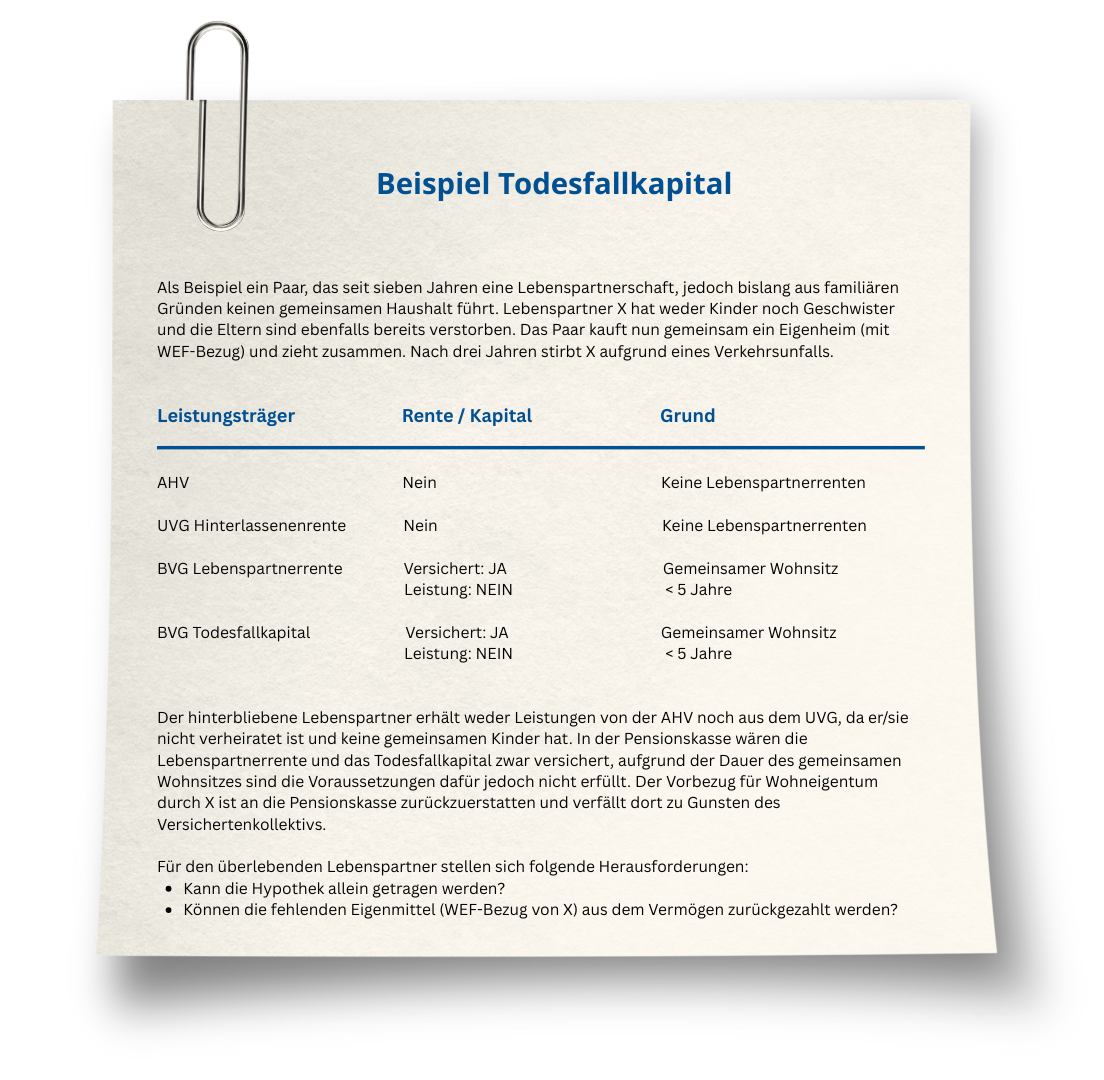

Die Voraussetzungen für den Anspruch auf Leistungen aus der 2. Säule sind oftmals kumulativ zu erfüllen. Ausserdem unterscheiden sie sich je nach Pensionskasse. Ob die Voraussetzungen erfüllt sind, wird erst im Todesfall geprüft. Daher ist es wichtig, eine Anmeldung der Lebenspartnerschaft so früh wie möglich einzureichen.

Typische Voraussetzungen:

- Schriftliche Anmeldung zu Lebzeiten (allenfalls erneute Anmeldung bei Stellenwechsel oder Anbieterwechsel nötig)

- Mindestens 5 Jahre gemeinsamer Haushalt

ODER

- Unterhaltsverpflichtungen für gemeinsame Kinder

Zusätzlich zu den Voraussetzungen kann es sein, dass für die Geltendmachung des Anspruchs besondere Fristen einzuhalten sind.

Typische Frist im Todesfall:

Geltendmachung innert 3 Monaten ab Todeszeitpunkt.

Ihr Kontakt

Herausforderungen beim Todesfallkapital

Hierfür gelten in der Regel die gleichen Voraussetzungen und Fristen wie für die Lebenspartnerrente.

Die Begünstigungsordnung im Todesfall ist in der 2. Säule restriktiv und unabhängig vom Erbrecht geregelt. Allerdings ist eine Änderung der Rangfolge teilweise möglich. Übrige gesetzliche Erben können zudem nur im Umfang von 50% des vorhandenen Altersguthabens begünstigt werden. Wenn keine der vorgegebenen Erben vorhanden sind, oder die Anspruchsvoraussetzungen für den Lebenspartner nicht erfüllt sind, verfällt Ihr Alterskapital an die Pensionskasse. Dies gilt auch für Ihre privat getätigten zusätzlichen Einkäufe.

Die gesetzliche Praxis ist kritisch zu hinterfragen. Eine Ausdehnung und Erweiterung des Kreises der begünstigten Personen für das Todesfallkapital auf eine Lebenspartnerschaft, ohne die bereits beschriebenen Voraussetzungen, wäre wünschenswert. Die notwendige Gesetzesanpassung würde zudem den heutigen Gesellschaftsnormen eher gerecht werden. Die Rückzahlung des Todesfallkapitals (sowohl des vorhandenen Altersguthabens wie auch eines allfälligen zusätzlichen Todesfallkapitals) wäre für die Pensionskassen finanziell verkraftbar bzw. müsste in der entsprechenden Prämie einkalkuliert werden.

Wichtig:

- Lebenspartnerrente nur, wenn ausdrücklich mitversichert

- Anspruch auf Leistung nur, wenn Voraussetzungen erfüllt

- Erhalt der Leistung nur, wenn innerhalb der Frist geltend gemacht wird

- Bei Fehlen der gesetzlichen Erben: Verfall des angesparten Altersguthabens an die Pensionskasse

Tipp: Wie kann vorgesorgt werden?

- Wohnrecht / Schenkung mit Nutzniessung: Allfällige Erbschaftssteuern beachten

- Lebensversicherung mit gegenseitiger Begünstigung

Abschliessend ist es entscheidend, die besonderen Regelungen und finanziellen Risiken für Lebenspartnerinnen und Lebenspartner in der beruflichen Vorsorge genau zu verstehen.

Während Ehegattenleistungen oft unkompliziert gewährt werden, erfordern Konkubinatspartner spezifische Voraussetzungen und Fristen, die im Todesfall zu erheblichen finanziellen Lücken führen können.

Eine frühzeitige Prüfung des Vorsorgereglements und gegebenenfalls Anpassungen sind unerlässlich, um sicherzustellen, dass alle Ansprüche im Ernstfall geltend gemacht werden können.