Koordinationsfallen bei der Absicherung von Invalidität und Tod - Zusammenspiel der Leistungen von AHV, Pensionskasse und Unfallversicherung

Wenn es um die Absicherung bei Invalidität oder im Todesfall geht, denken viele sofort an die Pensionskasse oder die obligatorische Unfallversicherung. Doch die Realität ist komplexer: Es sind mindestens drei Systeme im Spiel – die 1. Säule (AHV/IV), die 2. Säule (Pensionskasse) und die Unfall- bzw. Unfall-Zusatzversicherung (UVG/UVG-Z). Damit Unternehmen und Mitarbeitende finanzielle Sicherheit erlangen, bedarf es einer detaillierten Auseinandersetzung mit der Koordinationslogik dieser drei Systeme.

In der Beratungspraxis zeigt sich regelmässig, dass die Koordination dieser Leistungen mit massiven finanziellen Auswirkungen verbunden ist. Obwohl die einzelnen Systeme grosszügige Renten- oder Kapitalleistungen versprechen, können Kürzungen greifen, wenn es zur Summenbildung kommt. Arbeitgeber, Vorsorgekommissionen und Versicherte sollten deshalb die Mechanismen genau kennen.

Artikelreihe Fokus Vorsorge

Das E-Paper «Fokus Vorsorge» wendet sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Artikel zu Vorsorgethemen. mehr

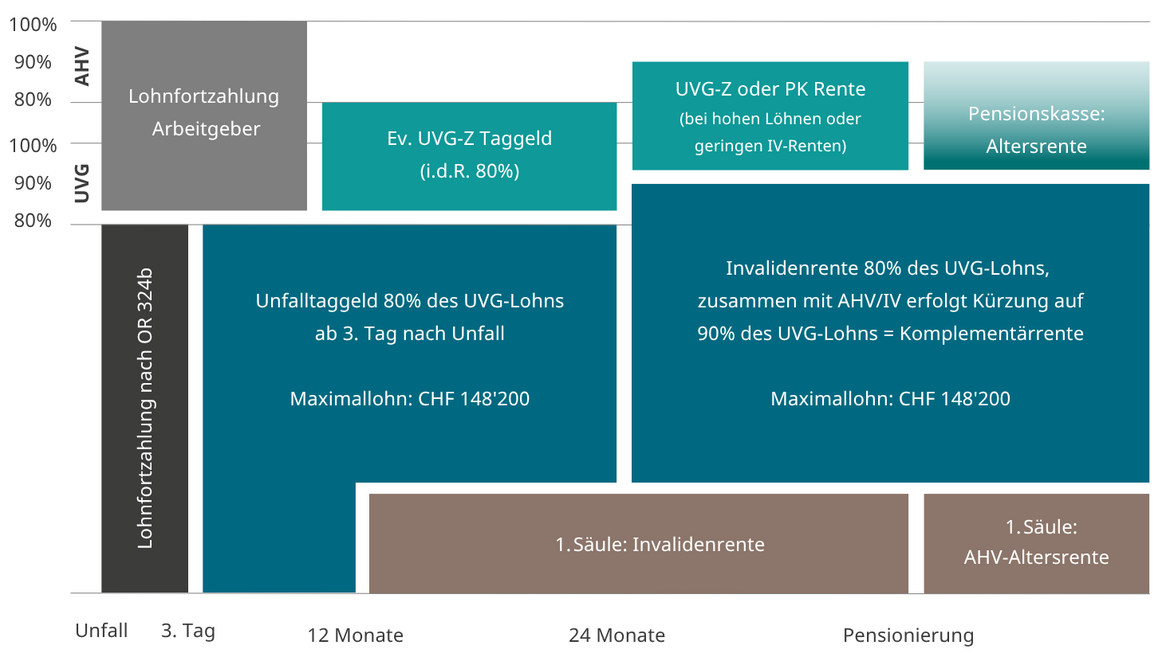

Die drei Säulen im Überblick

1. Säule (AHV/IV)

Grundversorgung, existenzsichernd. Bei Invalidität oder im Todesfall entstehen Rentenansprüche für Versicherte und Angehörige. Diese bilden die Basis, auf der alle weiteren Leistungen aufbauen.

2. Säule (BVG/PK)

Obligatorium mit gesetzlichen Mindestleistungen auf Lohnbestandteilen bis CHF 90’720 [Jahr 2025]. Überobligatorische Pläne sichern höhere Leistungen ab – z. B. Invaliden- oder Partnerrenten sowie Todesfallkapital. Reglementarisch gilt oft ein 90%-Deckel: Die Summe aller Risikorenten (inkl. AHV/IV) darf i.d.R. 90% des massgebenden Lohnes nicht überschreiten.

3. Säule: Unfallversicherung

UVG (obligatorisch): Versichert Berufsunfälle und Nichtberufsunfälle, zahlt z.B. 80% des versicherten Lohnes als Invalidenrente (max. bis CHF 148’200 [Jahr 2025]).

UVG-Z (Zusatzversicherung): Privatrechtlich ausgestaltet, häufig mit Taggeldern und Kapitalleistungen bei Invalidität oder Tod. Kapitalleistungen sind in der Regel kumulativ und nicht von Kürzungen betroffen, solange die Allgemeinen Versicherungsbestimmungen (AVB) nichts anderes vorsehen.

Ihr Kontakt

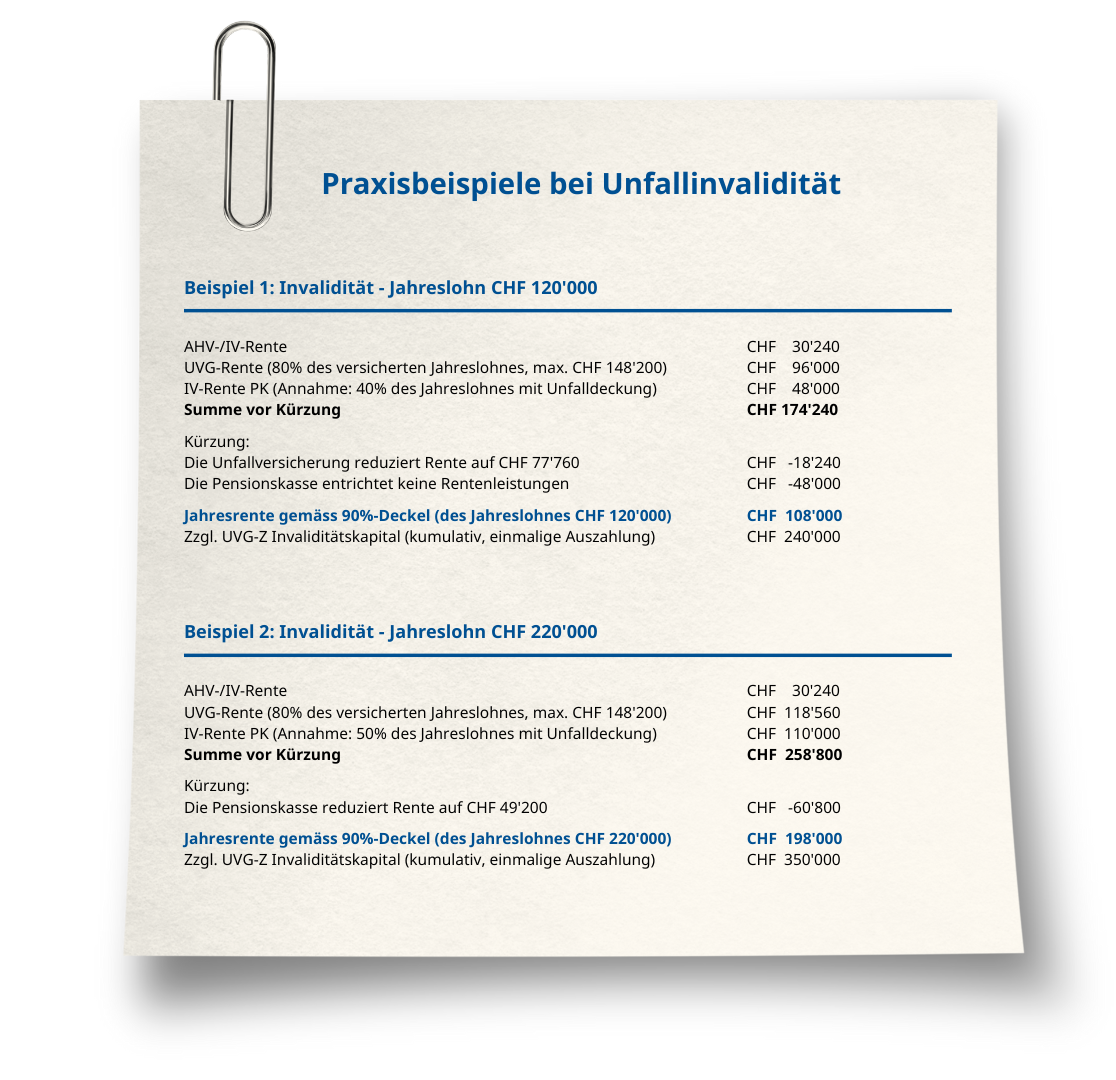

Koordinationslogik & Kürzungen

Die rechtliche Basis unterscheidet sich:

- Gesetzlich koordinierte Systeme (AHV/IV, UVG, BVG oblig.) verhindern Überentschädigungen. Die Summe darf i.d.R. 90% des mutmasslich entgangenen Verdienstes nicht überschreiten. Eine Überentschädigung kommt weniger im Krankheitsfall als bei Unfall zum Tragen, weil im Krankheitsfall meist tiefere Leistungen ausgerichtet werden.

- Überobligatorische Vorsorge definiert reglementarisch, wie koordiniert wird. Häufig gilt eine 90%-Klausel unter Anrechnung von Drittleistungen wie z.B. der AHV/IV. Kürzungen treffen fast ausschliesslich die überobligatorischen Rentenleistungen.

- UVG-Z: Kapitalleistungen werden üblicherweise nicht gekürzt und kumulativ ausbezahlt.

Konsequenzen für die Praxis

- Die Leistungskoordination zwischen Pensionskasse, UVG- und UVG-Zusatzversicherung ist regelmässig zu prüfen. Oftmals helfen konkrete Simulationen, wie die Koordination in der Praxis mit einzelnen Trägern wirkt. Transparenz verhindert falsche Erwartungen.

- Arbeitnehmende profitieren von einer klaren Kommunikation: Was bleibt nach Kürzungen tatsächlich übrig? Lohnen sich allenfalls im Falle von Deckungslücken private Zusatzversicherungen?

- Beratende & Versicherer sollten Doppel- und Überversicherungen vermeiden und sicherstellen, dass Kapital- und Rentenleistungen klar voneinander abgegrenzt sind. Zu beachten sind Deckungsunterschiede bei Unfall zwischen Pensionskasse und Unfall-Zusatzversicherung (Bsp. Einschluss Grobfahrlässigkeit, Wartefrist, Rentenhöhe etc.).

- Überprüfung der Lohngrundlagen: entspricht der versicherte Jahreslohn bei der Pensionskasse resp. beim UVG-Z Versicherer dem effektiven AHV-pflichtigen Lohn? Oder sind variable Lohnbestandteile (z.B. Bonus, Erfolgsbeteiligungen) nicht inkludiert?

Übersichtsgrafik: Koordination von Invalidität und Tod

Fazit

Die Koordination zwischen AHV/IV, Pensionskasse und UVG-Z ist kein theoretisches Konstrukt, sondern hat im Leistungsfall massive finanzielle Auswirkungen. Renten werden gekürzt, Kapital bleibt bestehen. Nur wer die Regeln kennt, kann realistisch planen – und so für Unternehmen wie Mitarbeitende echte finanzielle Sicherheit schaffen.