1e-Pläne im Fokus: Eine umfassende und detaillierte Evaluation lohnt sich

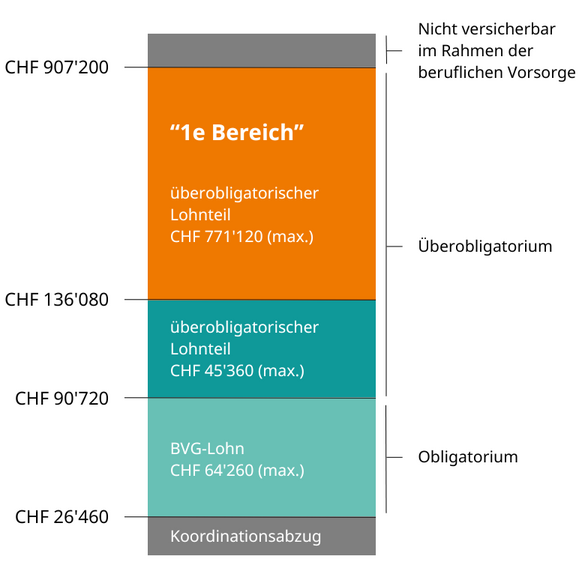

Ein 1e-Plan ist eine zeitgemässe Vorsorgelösung im überobligatorischen Bereich für Führungskräfte. Versicherte haben die Möglichkeit, selbst zu entscheiden, wie ihr Vorsorgeguthaben auf den versicherten Lohnanteilen über 136‘080 Franken investiert wird. Unternehmen können durch einen 1e-Plan sowohl ihre Vorsorgekosten wie auch die Risikoleistungen optimieren.

Artikelreihe Fokus Vorsorge

Das E-Paper «Fokus Vorsorge» wendet sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Artikel zu Vorsorgethemen. mehr

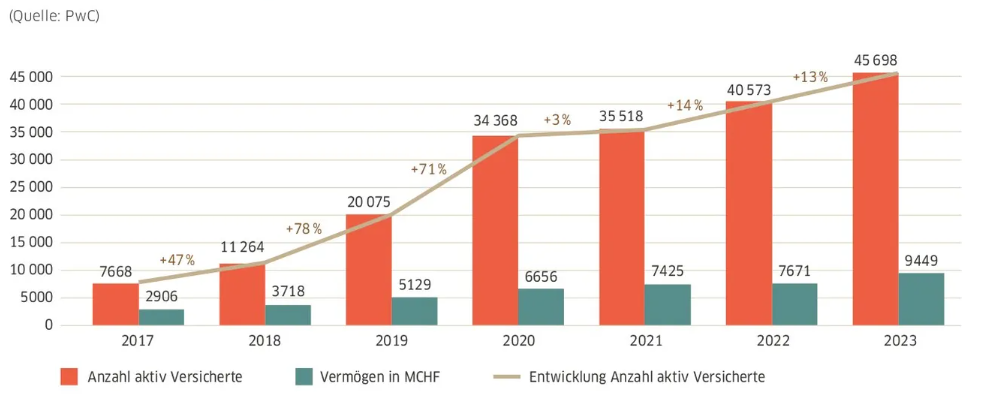

Mit der Änderung des Freizügigkeitsgesetzes im Jahr 2017 gewannen 1e-Pläne an Attraktivität und es kam Bewegung in den 1e-Markt. Dieser verzeichnet seither ein konstantes und stabiles Wachstum. Die Grafik „1e-Marktentwicklung“ zeigt das ansehnliche Wachstum der letzten Jahre sowohl bei der Anzahl der Versicherten wie auch bei der Zunahme des investierten Vorsorgevermögens auf. Bei einem geschätzten Marktpotential von rund 530‘000 Versicherten sind mit den rund 46‘000 Versicherten erst rund 9% vom Potential abgedeckt. Deshalb gehen verschiedene Marktteilnehmer von einem jährlichen Wachstum zwischen 15 und 20% über die nächsten Jahre aus. Funk teilt diese Ansicht und rechnet damit, dass sich die positive Entwicklung, gem. Grafik, im gleichen Rahmen fortsetzen wird.

Über 1e-Vorsorgepläne dürfen ausschliesslich Lohnanteile über dem anderthalbfachen oberen Grenzbetrag gemäss Art. 8 Abs. 1 BVG – derzeit CHF 136‘080 versichert werden. 1e-Lösungen erlauben es den Versicherten, ihre Anlagestrategie selbst zu wählen und somit ihre Vorsorgegelder nach ihren persönlichen Präferenzen und Risikoprofilen anzulegen. Die Versicherten profitieren direkt von einer allfälligen Rendite, tragen aber auch das Anlagerisiko.

Die Reduzierung von Arbeitgeberrisiken und die Möglichkeit, 1e-Pläne als Beitragsprimatsplan nach internationaler Rechnungslegung zu bilanzieren, machen 1e-Pläne auch für Arbeitgeber attraktiv.

Ihr Kontakt

1e-Marktentwicklung

Vorteile für die Versicherten

- Individuelle Anlagestrategie: Versicherte können aus verschiedenen Anlagestrategien wählen, die ihren persönlichen Präferenzen und ihrem Risikoprofil entsprechen. Dass diese Flexibilität bei den Versicherten gut ankommt und auch bewusst genutzt wird, zeigt die Auswertung, dass über 65% der Versicherten in ihrer Anlagestrategie eine Aktienquote von über 40% haben. D.h. die Versicherten nehmen ihre Möglichkeiten wahr und sehen die höhere Renditewahrscheinlichkeit als positiven Aspekt.

- Volle Partizipation am Anlageerfolg: Die Erträge werden nach Abzug der Vermögensverwaltungskosten vollständig dem persönlichen Depot der Versicherten Person gutgeschrieben. Eine weitere Verwendung der Erträge, wie die Reservestellung für Rentenleistungen (Umverteilung) oder weitere Aktionärsinteressen etc., findet nicht statt.

- Flexibilität: Versicherte haben die Möglichkeit, ihre Vorsorgegelder individuell anzulegen und können somit ihre private Gesamtvermögensstrategie optimieren.

- Steueroptimierung: Durch die Wahl der Anlagestrategie und die Möglichkeit des Kapitalbezugs bei Pensionierung, können steuerliche Vorteile genutzt werden.

- Wertschriftenübertragung: Gewisse 1e-Lösungen lassen es zu, dass bei Erreichen des Pensionsalters das Anlageportefeuille 1:1 in das private Vermögen der versicherten Person überführt werden kann. Dies, ohne zu diesem Zeitpunkt die Wertpapiere verkaufen zu müssen. Steuerlich werden auch diese Vermögen als Kapitalbezug im Rahmen der 2. Säule behandelt.

Nachteile für die Versicherten

- Höheres Risiko: Da die Versicherten vollständig am Anlageerfolg partizipieren, tragen sie auch das volle Anlagerisiko.

- Komplexität: Die Anforderungen an Anlagewissen und -erfahrung sind höher als bei klassischen Pensionskassenlösungen.

- Arbeitgeberwechsel: Bei einem allfälligen Arbeitgeberwechsel muss die Situation rund um die vorhandenen Freizügigkeitsleistungen im Detail geprüft und geklärt werden. Vor allem, wenn beim neuen Arbeitgeber keine 1e-Lösung besteht.

Vorteile für die Arbeitgeber

- Attraktivität als Arbeitgeber: Unternehmen, die 1e-Lösungen anbieten, gelten als modern und innovativ, was die Arbeitgeberattraktivität steigert.

- Flexibilität und Anpassungsfähigkeit: Arbeitgeber können ihren Mitarbeitenden eine massgeschneiderte Vorsorgelösung anbieten, die auf deren individuelle Bedürfnisse zugeschnitten ist.

Nachteile für die Arbeitgeber

- Verwaltungsaufwand: Die Implementierung und Verwaltung von 1eLösungen kann zeitaufwendig sein.

- Beratungsbedarf: Arbeitgeber müssen sicherstellen, dass ihre Mitarbeitenden ausreichend über die Risiken und Chancen der 1e-Lösungen informiert sind.

Chancen für die Versicherten und Arbeitgeber

Flexibilität und Eigenverantwortung: Die hohe Flexibilität im Bereich der Wahl der Anlagestrategien und die notwendige Eigenverantwortung sind weitere positive Merkmale, die für eine 1e-Lösung sprechen.

Motivation und Bindung der Mitarbeitenden: Eine attraktive Vorsorgelösung kann die Motivation und Bindung der Mitarbeitenden an das Unternehmen erhöhen.

Innovative Vorsorgelösungen: 1e-Lösungen bieten die Möglichkeit, innovative und flexible Vorsorgemodelle zu entwickeln, die den sich wandelnden Bedürfnissen der Arbeitswelt gerecht werden.

1e-Vorsorgelösungen: Spielraum in der 2. Säule

Am Markt sind rund 13 Marktteilnehmer mit 1e-Stiftungen aktiv. Trotz der geringen Anzahl sind die Unterschiede der verschiedenen Modelle und der angebotenen Dienstleistungen nicht zu unterschätzen. Grundsätzlich setzen sich die Prämien bei einer 1e-Lösung aus den Spargutschriften, den Risikoprä- mien, den Verwaltungskosten sowie den Anlagekosten bzw. den Kosten der eingesetzten Fonds (TER) zusammen. Der maximale Sparbeitrag liegt bei durchschnittlich 25% des versicherten Lohnes und die Risikoprämien hängen von der Höhe der gewählten Risikoleistungen ab. Die Verwaltungskosten variieren von einem tiefen fixen Pauschalbetrag pro versicherte Person und Jahr von CHF 100 und einem %-Satz vom investierten Kapital. Die unter den Verwaltungskosten enthaltenen, zusätzlichen Dienstleistungen unterscheiden sich selbstredend je Anbieter zum Teil massiv. Das kann von einer möglichst schlanken Lösung mit den nur allernotwendigsten Dienstleistungen, wie z.B. der Fondsverwaltung per App, bis zu weitergehenden Beratungen im Assetmanagement und der Steueroptimierung gehen. Auch bei den TER-Kosten gibt es eine grosse Bandbreite von aktuell ca. 0.15% bis über 1.10% des investierten Kapitals.

Aus diesen Gründen lohnt es sich vor der Einführung einer 1e-Lösung eine umfassende und detaillierte Evaluation vorzunehmen. Funk unterstützt Sie gerne bei diesem Prozess.